5만 점포 물류망 앞세운 GS25·CU

배달앱과 생활밀착 상품 경쟁 확대

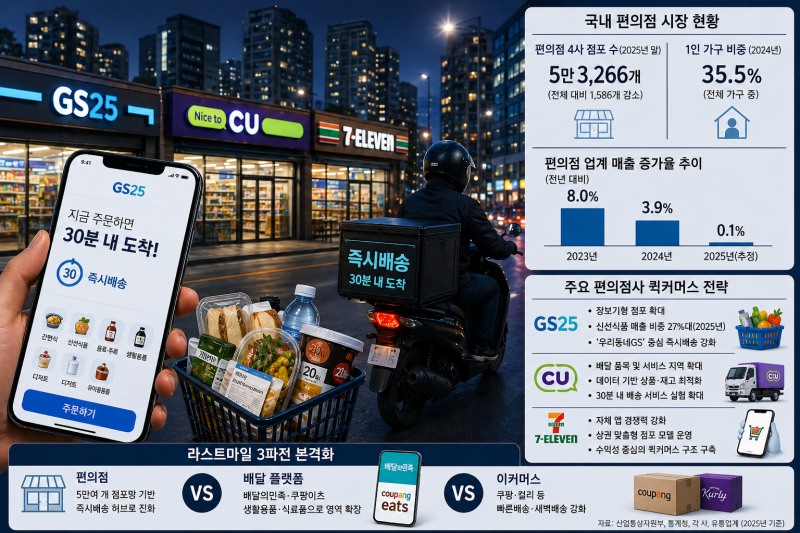

28일 산업통상부와 유통업계에 따르면 국내 편의점 4사(CU·GS25·세븐일레븐·이마트24)의 점포 수는 2025년 말 기준 5만3200여개에 달한다. 다만 이는 전년 대비 1500여개 감소한 수치로, 1988년 국내 편의점 사업 진출 이후 처음으로 점포 수가 줄어든 것이다.

개별 기업별로 보면 점포망 경쟁력은 여전히 강력하다. BGF리테일이 운영하는 CU는 약 1만8700여개 점포로 업계 1위를 기록하고 있으며, GS리테일의 GS25는 약 1만8000여개 수준, 코리아세븐의 세븐일레븐도 1만2000여개 이상 점포를 확보하고 있다.

이들 점포는 단순 소매 채널을 넘어 ‘도심형 마이크로 물류 거점’으로 기능하며 퀵커머스 경쟁의 핵심 인프라로 재평가되고 있다.

실제 기업별 전략도 빠르게 재편되고 있다. GS25는 신선식품을 강화한 ‘장보기형 점포’를 확대하며 즉시배송 상품 경쟁력을 끌어올리고 있다. 신선식품 매출 비중은 2023년 23.7%에서 2025년 27%대로 꾸준히 상승하며 근거리 장보기 수요를 흡수하고 있다.

이 같은 변화는 배달의민족, 쿠팡이츠 등 배달 플랫폼과의 경쟁 구도를 근본적으로 바꾸고 있다. 음식 중심이던 배달앱이 생필품과 식료품으로 영역을 확장하는 가운데, 편의점은 전국 단위 점포망을 기반으로 ‘즉시배송 허브’ 역할을 강화하며 정면 대응에 나선 것이다.

특히 1~2인 가구 증가가 시장 재성장의 핵심 배경으로 꼽힌다. 국내 1인 가구 비중은 이미 30%를 넘어선 가운데, ‘필요한 만큼만 빠르게 구매’하는 소비 패턴이 확산되면서 퀵커머스 수요를 견인하고 있다. 업계에서는 즉시배송 이용 건수가 전년 대비 두 자릿수 증가세를 이어가는 것으로 보고 있다.

문제는 수익성이다. 편의점 업계 매출 증가율은 2023년 8.0%에서 2024년 3.9%, 2025년 0.1%(전망)로 급격히 둔화되고 있으며, 점포당 구매 건수도 감소세로 전환됐다. 배달 수수료와 물류비 부담이 큰 구조에서 가격 경쟁까지 겹치면서 ‘많이 팔아도 남지 않는’ 구조가 이어지고 있다는 지적이다.

이에 따라 편의점 업계는 △자체 앱 주문 비중 확대 △최소 주문 금액 조정 △배달 권역 최적화 등을 통해 비용 구조 개선에 나서고 있다. 동시에 점포 재고를 활용하는 ‘마이크로 풀필먼트’ 전략을 강화해 별도 물류센터 없이 배송 효율을 높이려는 시도도 확산되는 추세다.

유통업계 관계자는 “전국 5만개 점포라는 오프라인 인프라를 가진 편의점과 플랫폼 기업 간 경쟁은 결국 소비자 접점을 누가 장악하느냐의 싸움”이라며 “속도뿐 아니라 가격·상품·경험까지 결합된 종합 유통 경쟁으로 확산될 것”이라고 말했다.

업계는 퀵커머스가 단순 배송 서비스가 아닌 유통 산업 재편의 핵심 변수로 작용할 것으로 보고 있다. 점포망 기반의 편의점, 플랫폼 기반의 배달앱, 물류 기반의 이커머스가 맞붙는 ‘라스트마일 3파전’이 본격화됐다는 분석이다.

최용선 빅데이터뉴스 기자 cys4677@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>