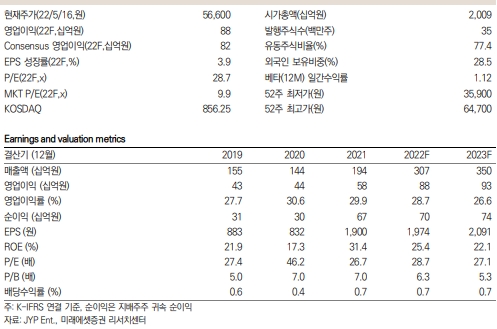

송범용 연구원은 18일 발간된 '미래에셋증권 Daily'에서 "JYP엔터는 1분기 실적을 통해 MD, 로열티 등의 성장성을 확인했다"며 "올해 예정된 콘서트 계획과 오는 6월 오픈 예정인 온라인몰을 감안할때 올 예상 매출액은 전년비 59% 늘어난 3073억원으로 상향한다"고 밝혔다.

이는 시장 컨센서스 보다 11%나 웃도는 수치다.

송 연구원은 JYP엔터가 2분기부터 라인업 활동이 본격화되고 신인 모멘텀이 풍부하다면서도 다만 해외 사업 및 신인 데뷔 비용을 감안해 올해 영업이익률을 기존 추정치 대비 1%P 내린 29%로 제시했다.

송연구원은 이 회사에 대해 목표 주가 79,000원과 투자의견 매수를 유지했다. 목표주가는 전일 종가기준 39.6%에 이르는 수치다.

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>