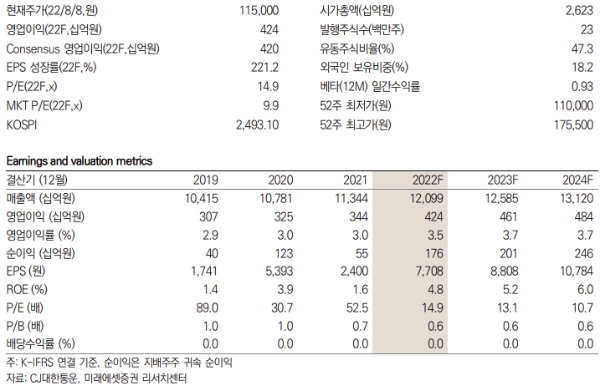

10일 미래에셋증권 류제현 연구원은 이날 발간된 '미래에셋증권 Daily'에서 "올 2분기 영업이익은 전년 대비 28.3% 증가한 1,162억원으로 시장 컨선세스를 상회한다"고 밝혔다.

류 연구원은 전분기 글로벌 부문의 분전으로 택배 물동량 축소와 단가 상승을 꼽았다.

류 연구원은 "미주와 유럽의 장기노선 포워딩 및 북미와 인도 법인의 성장이 지속되어 글로벌 성장 기조가 유지되며 사상 최고 수준에서 수익성 유지가 가능할 것"으로 예측했다.

류 연구원은 풀필먼트 센터가 확대됨에 따라 물동량의 증가가 지속되어 빠른 배송이 본격화되고 고객 저변 확대 등을 통해 풀필먼트 손익분기점 조기 달성이 기대된다고 내다봤다.

류 연구원은 전문몰 고객 확대로 택배 점유율이 회복 가능하고 엔데믹과 함께 인력 수급 개선 및 자동화 설비 투자로 인건비등의 비용 부담이 완화될 것으로 판단했다.

류 연구원은 CJ대한통운의 목표가를 16만원으로 제시하고 투자의견은 매수를 유지했다. CJ대한통운의 목표주가는 전날 종가 기준 상승여력이 39.1%에 이른다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>