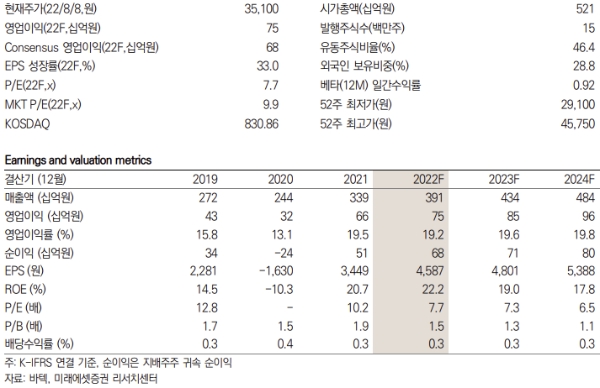

9일 미래에셋증권 김충현 연구원은 이날 발간된 '미래에셋증권 Daily'에서 바텍의 매출액과 영업이익은 전년 대비 각각 26% 증가, 15% 증가했으며 중국 시장 역량강화 전략 Green 스마트 전략이 영향을 미쳤다고 말했다.

김 연구원은 북미와 유럽등의 선진시장을 중심으로 견조한 외형성장을 거듭하며 올 2분기 매출과 영업이익 모두 사상 최대 분기실적을 경신했으며 특히 치과장비를 주력으로 하는 글로벌 경쟁사(XRAY, NVST 등)들의 부진한 실적과 대조적인 모습이라고 전했다.

김 연구원은 최근 가장 주목받고 있는 장비인 구강스캐너는 자체제품에서 OEM 제품에 집중하는 것으로 전략을 수정하라고 조언했다.

김 연구원은 바텍에 대해 현 주가는 12개월 FWD P/E 기준 7배로 Peer 평균(16배) 대비 저평가되고 있다며 목표가를 5만 3,000원으로 제시하고 투자의견을 매수로 유지했다. 바텍의 목표주가는 전날 종가 기준 상승여력이 51.0%에 이른다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>