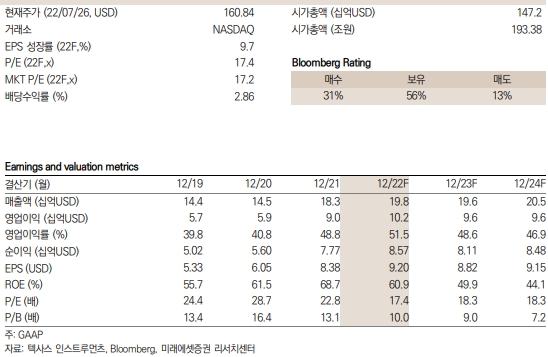

28일 류영호 연구원은 이날 발간된 '미래에셋증권 Daily'에서 이 회사 2분기 매출액이 52억1000만 달러로 전년동기 대비 13.8%, 직전분기 대비 6.3% 늘면서 EPS 2.45달러로 시장 예상치를 웃돌았다고 밝혔다.

류 연구원은 "기존 중국 락다운 이슈로 2분기 전체 매출의 약 10% 정도 영향을 예상했으나 락다운 조기 종료로 매출채권이 전년비 37.5% 늘어나는 등 2분기말 수요가 급증했다고 분석했다.

류 연구원은 이 회사의 '퍼스널 일렉트로닉스(Personal Electronics)'는 전년대비 수요 감소했지만 'Comms · Industrial · 전장'은 전년 대비 각각 25%, 한자릿수 후반, 20% 이상 성장했다고 전했다.

류 연구원은 향후 가이던스와 전망이 불확실한 글로벌 매크로 상황에서 이 회사는 자체 생산라인과 공급망 관리로 대응하고 있다고 설명했다.

그는 이 회사 3분기 가이던스로 매출액 49억~53억달러를 제시했다. 이는 시장 예상치 49억4000달러를 웃도는 것이다.

가이던스는 퍼스널 일렉트로닉스 수요 감소를 반영했다.

류 연구원은 특히 이 회사가 불확실성 확대 속 방어주로서의 매력에 주목했다.

류 연구원은 텍사스 인스트루먼츠가 다양한 고객사와 산업 확보로 타 업체보다 안정적인 실적 달성이 가능하고 자체 공급망 관리 가능 및 높은 자체생산 능력 비중에 따른 비용 절감 능력은 긍정적"이라고 평가했다.

다만 "급격한 수요의 감소에 따른 가동률 하락 가능성은 반대로 리스크로 부각될 수도 있다"는 단서를 달았다.

블룸버그가 제시한 이 회사 최고목표주가는 미화 220달러로 이는 전날 종가기준 상승여력이 36.8%에 이른다.

한시은 빅데이터뉴스 기자 bdhse@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>