지난 12일(현지 시간) 아스트라제네카가 알렉시온을 총 390억 달러에 인수한다고 발표했는데 이는 전일 종가 대비 45% 프리미엄이 얹혀진 것이다.

아스트라제네카의 알렉시온 인수는 희귀질환 및 면역계 포트폴리오/파이프라인 확장을 위해서라는게 미래에셋대우 김승민 연구원의 분석이다.

김 연구원은 "이로써 아스트라제네카는 2025년까지 두 자릿 수 매출 성장률이 가능함과 동시에 영업이익률이 개선될 것"이라고 내다봤다.

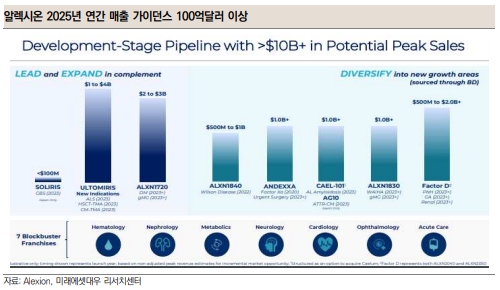

알렉시온(Alexion)은 보체(Complement) 타겟 중심 희귀 면역/대사 질환 치료제 개발 회사로 상업화 약품은 야간혈색소뇨증(PNH), 이형성 용형설요독증후군(aHUS) 치료제 antiC5 솔리리스, 솔리리스 후속 제품 울토미리스, 저인산혈증 치료제 스트렌식 등이다.

알렉시온의 2025년 연간 매출 가이던스는 100억달러 이상으로 평가되고 있다.

김 연구원은 "인수 규모 390억달러는 알렉시온 2025년 피크 세일즈 100억달러의 3.9배로 합리적 수준"이라고 판단하고 "동시에 아스트라제네카 마진 개선 및 세금 혜택에 긍정적"이라고 전망했다.

장순영 빅데이터뉴스 기자 news@thebigdata.co.kr

<저작권자 © 빅데이터뉴스, 무단 전재 및 재배포 금지>